個人事業主の方で、そろそろ法人にしようかな…、もしくはビジネスを始めるにあたって個人事業として始めるのか、法人として始めるのか悩まれている方も多いかと思います。

そこで今回は個人と法人に適用される税制の違いについてご説明していきます。

法人の税金はどのような種類がある?

日本には様々な税金があります。所得税、消費税、法人税、固定資産税等々です。

ここでは個人と法人の税制についてご紹介する前に、まずは根本的な税金について大きく分類します。税金には3通りの分類方法があります。

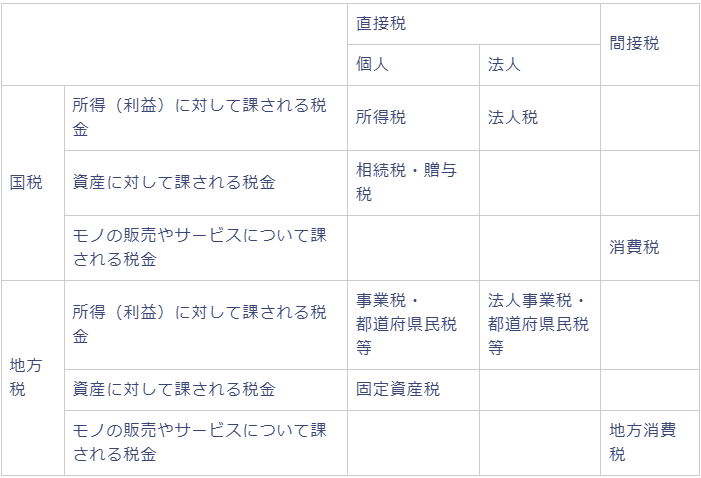

どこに納めるのか

国に納める税を「国税」、地方公共団体に納める税を「地方税」といいます。

納め方

税を納める人と負担する人が同じ税金を「直接税」といい、税を納める人と負担する人が異なるものを「間接税」といいます。たとえば、消費税は消費者が負担し、事業者が納めるため、間接税に分類されます。

何に対して課税するかによる分類

所得税や法人税のように、個人や会社の所得に対して課税することを「所得課税」といいます。

また消費税や酒税、たばこ税など物品の消費やサービスの提供などに対して課税することを「消費課税」、相続税や固定資産税など資産などに対して課税することを「資産課税等」といいます。

上記をざっくりと表にまとめると以下のようになります。

見ていただいてお分かりの通り、両者の主な違いは所得(利益)に対して課される税金の名称の違いと、個人に関しては資産に対して課される相続税・贈与税が存在するところにあります。

それでは所得(利益)に対して課される税金である所得税と法人税の違いについてみていきましょう。

個人の所得に対して課される税金(所得税)

まずは、基本的なこれらの税金仕組みについて紹介します。

まず所得税です。

個人の所得にかかる税金のことを「所得税」といい、会社で給料をもらっている個人や自分で商売をして利益を得ている個人や不動産で所得を得ている個人にかかります。

個人の所得は所得税の計算上10個に分けられ、サラリーマンの方であれば給与所得、事業者の方であれば事業所得、不動産の賃料を得ている方であれば不動産所得といったようにそれぞれの所得を計算して、種類によってそれぞれの所得を通算して税金を計算したり、または不動産を譲渡した場合のように個別に所得を計算して税金を計算します。

以下に参考までに所得の種類について国税庁のWebsiteより転載をさせていただきます。

所得税は、1月1日から12月31日までの1年間の所得から各種所得控除(その人の状況に応じて税負担を調整するもの)を差し引いた残りの所得(課税所得)に税率をかけて計算します。

税率は、所得が多くなるほど段階的に高くなる累進税率となっており、支払い能力に応じて税を負担するしくみになっています。

以下参考までに所得税の税率を転載させていただきます。

見ていただいてお分かりの通り、所得税の最高税率は現在45%となっています。またこれに加えて殆ど同じ方法で所得が計算される住民税が10%の税率で課せられますので、それを考慮すると一番高い税率が適用される人はなんと55%もの税率となります。当たり前ですが、稼いだ金額の半分以上を税金として支払っているイメージですね。(もっと詳しく言えば平成49年までは復興所得税が課させられるので約56%となります!)

ちなみに所得とは、何かしらの商品の販売や役務の提供等に伴って発生したものをいいますので、単純な個人間の資産の移転に関しては所得税ではなく相続税・贈与税がかされることとなります。相続税・贈与税については後程ご説明します。

法人の所得に対して係る税金(法人税)

個人の所得にかかる税金のことを所得税ということは説明した通りですが、法人税はこれに対して法人の所得に対して課されます。従って広い意味では所得税の一部となります。

法人税の計算は所得税に比べて非常にシンプルです。所得税の計算は10種類の所得に分類して行われるとお伝えしましたが、法人税はどのような種類の収入であれ益金、逆にどのような種類の費用であれ損金として計上し、益金と損金の差額により所得を計算します。つまりなんでもかんでも同じバスケットにいれて計算をするイメージです(もちろん、個人的な支出などは損金となりませんのでご注意ください。)。ちなみに法人税では、所得とは利益の概念で、利益のプラスになるものを益金、利益のマイナスとなるものを損金といいます。企業の会計でいうところの収益が益金、費用が損金となるイメージです。

両者の違い

上記で見ていた通り、両者の違いを表にまとめると以下の通りとなります。

| 所得税 | 法人税 | |

| 所得の種類 | 10種類 | 1種類 |

| 税率 | 累進税率 | 単一税率 |

ちなみにいずれも儲けに対して課される税金なので、節税の基本はいかに課税される儲けを減らすかということにあります。

それでは最後個人間の資産の移転に対して課される税金を見ていきましょう

個人間の資産の移転に対しては相続税・贈与税が課されます。相続税も贈与税も個人間の資産の移転に対して課されるのですが、その移転が死亡を原因とするか、生存中に行われるかの違いとなります。

また、相続税も贈与税も税金の計算は移転した資産の価値に対して行われます。従って、その節税は基本的にはその資産の価値を下げることに主眼が置かれるのですが、実はそれ以外にも相続の回数を減らしたり、各種特例を利用して相続税を減らすということも考えられます。

最後に

本記事では個人と法人に対して適用される税制の違いをご紹介させていただきました。

ざっくり最後にポイントをまとめると、個人の所得は10種類に分けられるのですが、法人は1種類であること。個人には相続税・贈与税が存在することです。最後までお読みいただいてありがとうございました。