評価単位のとらえ方①では、「分割後のそれぞれの土地が単独でも建物の敷地として利用ができ」、「片方は単独所有、もう片方は共有となった土地」を見てきました。

ここでは、国税不服審判所で争われた事例のうち、共有の特殊な事例、『相続土地の中に単独所有地と共有地が混在、かつ本件土地をバラバラに評価すると無道路地が生じてしまう等、単独として利用できない土地が生じてしまうケース』をご紹介します。

ご紹介する前に、土地の評価単位、共有地の場合の捉え方の基本についてご紹介させていただきたいと思います。

土地の評価単位、共有地の場合の捉え方のキホン

共有地は単独所有地と異なり、共有者の一人が単独で使うことも、売る等して処分することもできず、これらを行うには他の共有者の同意が必要になりますから大きな制約があります。

そのため、評価単位の原則的なとらえ方では、共有地と単独所有地をそれぞれ一つの画地とみて別々にとらえることが法律や権利の面から見て妥当となります。

更に、土地を共有するにあたって誰と誰が共有するか、持分の割合はいくらか等、共有者の数や持分割合の違いによってその土地の利用方法や処分に及ぼす影響力は変わります。(基本は多数決ですが、人数でなく持分割合の大小で決めますので、持分割合の大きい人の発言力が強いのです)

そのため、物的な面、権利の状況の面から見て、それぞれの状況に応じた画地のとらえ方をするのが通常です。つまりバラバラに評価するのが原則となるのです。

ところが、今回ご紹介する事案で国税不服審判所はそれぞれの土地が一括して建物等の敷地として貸し付けられている場合には、遺産分割後に当該共有地だけを独立して別途の利用に供することはできないという、所有地の制約の度合いに注目して判断を行いました。

事例のご紹介

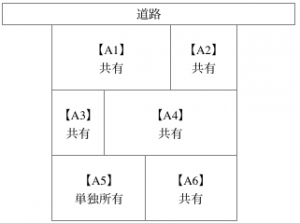

冒頭でも触れた通り、これからご紹介する事案は『相続土地の中に単独所有地と共有地が混在しており、かつ本件土地をバラバラに評価すると無道路地が生じてしまう等、単独として利用できない土地が生じてしまうケース』とご紹介させていただきました。とても複雑な事案ですが、下記で画像にしてみました。

以上のように、A1~A6(以下、一体と言うときは「A土地」と言います)はそれぞれ単独所有地と共有地が混在していますが、道路には一方のみで面しています

尚、A土地は全体として立体駐車場(建物とは異なる構築物と扱われます)の敷地として同族会社Xに賃貸され、土地は一体利用されていました。

相続人の主張

相続人は、以下の理由で本件A土地を一体として評価すべきであると主張しました。

- 本件A土地は、その全てがX会社の立体駐車場の敷地として賃貸されている

- 本件A1~A6の土地の全てに被相続人の持分があり、その各持分を相続人である甲が取得していることから、本件A土地全体を一つの※雑種地として評価すべきである

※なお、本件A土地は立体駐車場の敷地となっていることから、相続税評価上の地目は宅地ではなく雑種地となっています。

担当国税庁の主張

担当国税庁は、以下のとおり主張し、本件土地は別々に評価すべきとしました。

- 遺産分割後における本件A1~A6までの各土地について共有者の有無が異なる(注:単独所有地と共有地が混在している)

- 更にその共有持分の割合がそれぞれ異なる

国税不服審判所の判断

国税不服審判所は、相続人の主張を妥当として、相続人が主張するとおり本件A土地は一体として評価することが妥当であると判断しています。

国税不服審判所の理由付けとして、以下の通りのことが述べられています。

所有関係

本件A土地は、その全てが立体駐車場の土地として賃貸に供されている雑種地であり、周囲の状況からして宅地と状況が類似する雑種地に該当し、その所有関係は遺産分割後においても単独所有地と共有地とが混在している

遺産分割の前後におけるA土地の利用状況

A土地はX会社に対して一括で賃貸されており、X会社は本件A土地と甲らの共有地及びX会社の単独所有地をあわせた土地上に堅固な構築物(立体駐車場)を設置し、これらの土地を立体駐車場の敷地として一括利用している。

結論

以上を勘案すれば、相続開始日において本件A土地は、その一部が共有地であっても現に一体として賃貸の用に供され、遺産分割後も同一の用途に供される※蓋然性が高いと認められる状況にあった。

したがって、本件A土地はその一部が共有地であることによる使用等の制約が実質的にないものと認められる。そのため、本件A土地は、全体を一つの評価単位として一体で評価するのが相当である

※蓋然性、とは、確実性のことであると思っていただければ十分です

本事例の解説

この事案では、立体駐車場の敷地として全体が他人の利用に供されているため、単独所有であるか共有地であるかによる法律上の制約は実質的には認められないとしたわけです。

分かりやすく言うと、現にその土地の所有形態がどうであれ、他人がその土地を借りて構築物を建てるために一体利用しているわけですから、相続があったからと言ってA5の土地の部分だけ返してくれとはなかなか言えないというわけです。

相続人は土地の所有権だけではなく、被相続人の設定した土地を賃貸し続ける義務も引き継いで、賃借人に対してその責任も負うわけですからね。

つまり、相続発生後もこの土地は相続発生前の利用形態のまま、現況を考えても法律的な面を考えても一体として立体駐車場の敷地として利用されることが妥当であるために一体として評価すべきであると国税不服審判所は判断したわけです。

この事案から読み取れるのは、相続土地の中に共有地が混じっているからと言って安易に別々に評価するべきだと判断するのではなく、共有地であることによる法律上の制約が単独所有地に比べて実質的に生ずるか否かで評価単位を把握すべきということです。

権利の面からの判断になりますので経験のある税理士等でなければかなり難しい面はありますが、弁護士の意見を聴くなどして適切に評価単位を把握しておくようにしましょう。

この例では、A土地一体ではなくA1~A6を別々に評価するとなると土地の面積がかなり小さくなりますから、規模の大きい土地の評価が適用できず減額ができなくなってしまう可能性があった土地です。このような事態を適切に避けるためにも、専門家の意見の聴取は大切です