皆様の中には、決算を前にして多額の受注を受けた、不動産の売却により多額の売却益が発生しそう、保険や賠償金による収益が近々予想されるなど、突然に多額の利益(所得)が発生してしまうということがあります。

もちろんそれ自体はポジティブなことではあるのですが、その一方で、そうした多額の利益に対しては当然に多額の税金が課されることとなります。

そのような時はどうしたら良いでしょうか。もちろん以下で紹介するような節税商品への投資を行うのも一つの手段です。しかし通常はそうした節税商品は入り口で多額のキャッシュ・アウトが生じることから節税の目的は達成できるのですが、事業資金を確保したいという方々にとってはややハードルが高いかもしれません。

そのような場合の対策としてここでは決算期の変更をご紹介します。

決算期の変更を用いた節税方法

それでは決算期変更でどのような節税ができるのでしょうか。結論から言えばその他の節税と同様に基本的には利益の繰延が主なメリットとなるのですが、その他であれば役員報酬の改定がその利益の突然の増加に合わせて実施できたりもします。以下では具体例を挙げてご説明します。

決算期の変更を用いた節税方法の例

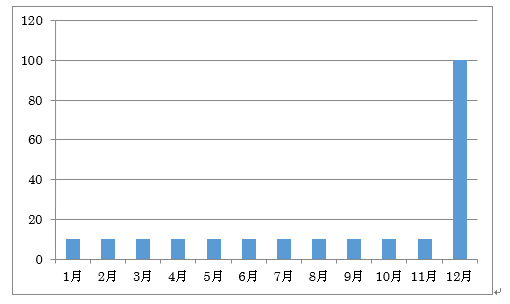

例えば以下のように、毎月の利益が安定して10の企業があったとします。この企業が11月になって、12月中に多額の予想外の100の利益を見込む場合、このままだと年間の利益の累計は210となり、その利益に対して法人税が課されますこの場合の法人税は税率が30%とすると約63となります。

それではここで決算期を変更するとどうなるでしょう。11月までの利益の累計は110ですので税額は33となり30の法人税の繰り延べが可能となります。

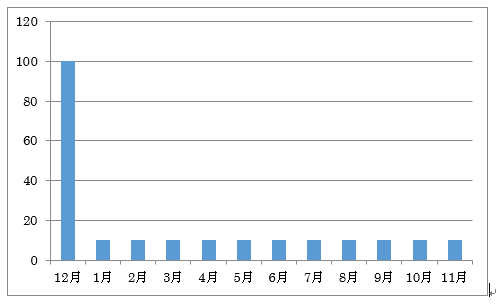

ちなみに当然ですが決算期変更後の利益のイメージは以下のようになります。

一見単なる繰り延べなのですが、ほかの節税手法や事業戦略と組み合わせることでこの手法は大きな効果をあげます。

決算期の変更を用いた節税方法の効果

それではどのような際にこの決算期変更が効果を大きな発揮するのでしょうか。

以下に簡単にまとめてみました。

- 翌期の成長に向けた事業資金が必要な場合、繰り延べた税金相当を活用することで、銀行融資等によらずに資金調達を行うことが可能となる

- 決算期変更をすることで、通常期首から一定期間内しか行うことのできない役員報酬の改定が可能となるためある程度の個人と法人間の利益の調整が可能となる

- 先ほどの例でいうと例えば多額の設備投資が12月に予定されていた場合、その設備にかかる減価償却費を1年分計上することが可能となる

- 1年間かけて節税対策を考えることができ、節税商品を購入する場合も適切な選択をすることが可能となる

決算期の変更を用いた節税の具体的な方法

次に決算期の変更を用いた節税の具体的な方法についてご紹介します。

ちなみに決算の変更手続きは非常にシンプルで、臨時株主総会を開催し定款変更を行うだけです。このように決算の変更手続きは非常にシンプルで、株主が一人のオーナー企業では実質的にはペーパーワークになります。

もちろんこの後に税務署等に対して決算期の変更に係る異動届出書を提出しなければなりません。また、先ほどの例でいえば決算期を変更した場合の税金の納期限は1月末になるので念のためご留意ください。

まとめ

ご紹介したように決算期の変更自体は難しい手続きではありません。

その一方で、他の手法との組み合わせによっては大きな効果を発揮することも可能となりますので、期末間近に多額の利益が見込まれる場合は是非ご検討ください。