みなさま租税条約という言葉は聞いたことがあるでしょうか。

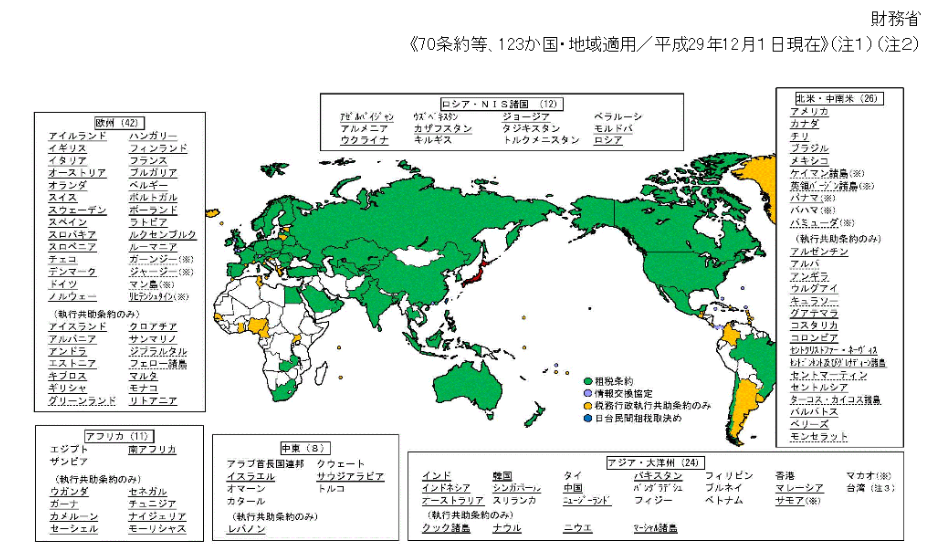

日本は以下の地図の通りアメリカ・イギリス・中国をはじめ、世界の70カ国と二国間租税条約を締結していますが、その主な役割は、他ならぬ二国間での「二重課税の回避」なのですがどのような場合に二重課税が生じるのでしょうか。

(出典:財務省)

例えば、日本の企業がアメリカで稼いだ所得については、場合によってはアメリカと日本でそれぞれアメリカの法人税等と日本の法人税等が課されてしまい。その場合日本の企業には殆ど利益が残りません。このような事態を回避するための制度が租税条約なのです。

もちろん、各国は、それぞれの法律で国際的二重課税を解消する仕組みである外国税額控除制度や海外の子会社からの配当の益金不算入制度を手当していますが、この制度には限界があり完全に二重課税を解消するものではありません。これを回避するためには、例えば日本企業がアメリカで得た所得は、日本=「居住地国」か、アメリカ=「源泉地国」か、いずれかの国でのみ課税するとすればよいのです。

この考え方に沿って、お互いの国の法律の定めを超えて、相互に取り決めて承認しあったものが「租税条約」です。

ちなみに法律の定めを超えてと書きましたが、租税条約は憲法98条の趣旨に沿って法律に優先すると考えられていますので、例えば法人税法と租税条約の定めが異なる場合は基本的には租税条約が優先するようになっています。

以下では、そのような租税条約について簡単に解説させていただきます。

租税条約の正式名称

我々が普段、租税条約と呼んでいるものには実は正式な名称があります。租税条約は、正式には「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とXX国との間の条約」といいます。

名前の通りですが、先に説明したような、二重課税の回避や脱税の防止がその目的とされているんですね。

なお、「所得」に対する租税としては、日本の場合には所得税と法人税が該当します。しかし、必ずしもその2つだけが対象になるのではなく、例えば、住民税が含まれる場合もあります。

租税条約の適用対象者

それではどのような方が租税条約の恩恵を享受できるのでしょうか。租税条約の恩恵を享受できるのは、締約国の居住者に限られます。したがって、締約国ではない第三国の居住者がその締約国間の租税条約によるメリットを享受することはできません。ちなみに、租税条約における「居住者」とは日本の国内法のそれとは異なり、法人も含んだ概念となります。

したがって、居住者・非居住者、内国法人・外国法人といった概念の整理が必要になりますし、最近の経済活動のグローバル化に伴って複雑化している実務に対応するためにも、きちんとした概念の理解が必要になります。

租税条約の対象税目

先にご説明をした通り、日本が締結している租税条約では、原則として所得税、法人税及び住民税をその対象としています。ただし、相手国によっては地方税を含めない場合もあります。これは、例えば米国のように州が独自に課税を行う場合において、国(連邦政府)としてその課税を制限することができないとされているようなケースがあるためです。

租税条約の主な目的

国際的二重課税の排除

繰り返しになりますが、租税条約の一番の目的は、国際的な二重課税を排除することです。

例えば日本の企業が日本で課税された利益をその100%親会社に配当で支払おうとするとさらに20.42%の源泉税が課されてしまいます。これが例えば、配当に関する源泉税の減免の租税条約を締結しているである国の親会社に配当を支払うときは、租税条約を適用すると日本での源泉税は免税若しくは軽減となります。これが日本の企業がその親会社である別の日本の企業に配当を支払うのであれば、現状、国内法によって20.42%の源泉税がかかります。(ただし、親会社ではその源泉税を法人税から控除できます。)。

このように、租税条約を適用することで国際的な二重課税を排除することができるんですね。

国際的な脱税及び租税回避の防止

グローバルな脱税・租税回避スキームに対しては、国内法のみで対処することは困難であり、租税条約に基づき各国が協力して対処していく必要があります。

各国税務当局間の協力体制の確立

近年は欧米企業を始め、タックスヘイブン等を活用した大規模な租税回避行為が話題となっていますが、このようなグローバルな事案に対しては、各国税務当局がいろいろな形で連携していくことが必要になることがあります。

例えば、移転価格税制によって追徴課税を受けた場合において、その後2国間の相互協議により二重課税を排除しようとするとき、両国の協力体制が確立されていなければスムーズな協議が行えず、結果として納税者の国際的な経済活動を妨げてしまう可能性があります。

まとめ

いかがでしたでしょうか。簡単に租税条約についてまとめさせていただきましたが、海外に子会社や資産をお持ちの皆様には関心のある分野だと思いますので、さらなる詳細についてはご相談をお待ちしています。