マイホームの購入は、多くの人にとって一生で最も高い買い物です。

それだけに、住宅ローンの選定に頭を悩ませ、更に毎月のローン返済額が家計を圧迫することに頭を悩ませている方も多いのではないでしょうか。

ところで、近年では日本銀行の超低金利政策の導入及び継続によって、住宅ローンの金利もかなり下がってきています。

また、やや専門的な話ですが、物価上昇率の政府目標が達成されていないため、日本銀行の超低金利路線の政策もしばらくは変更されないものと予測されます。

そのため、住宅ローンの借り換えはこの超低金利の状態である今がチャンスとも言えます。

住宅ローンの金利水準の推移

住宅ローンには、全期間固定金利型、変動金利型、固定金利選択型、金利ミックス型等の金利タイプがあります。

どの住宅ローンを選ぶかはそれぞれの方のプランによって異なりますからここで詳細にご説明することは避けますが、基本的に金利は経済環境や日銀の金融政策によって左右されます。

ここで、長期固定金利型の金利水準の近年の推移を見てみましょう。

2006年と最近の2017年を比較すると、住宅ローンの金利はここ10年ほどの間におよそ半分の水準まで下がっています。

※尚、個人の支払い能力やローンの種類等によって金利は変動しますが、一定の傾向はおおむね上記の表に一致していると言えるでしょう。

金利が下がるということは、利息の支払い部分が少なくなるため支払う住宅ローンの総額が低く抑えることができることを意味します。

先にも述べましたが、マイホームは多くの人にとって一生で最も高額な買い物ですし、毎月のローン支払額は確実に家計を圧迫します。

そのため、できる限り利息を抑え、ローン返済期間を通じての支払総額を少なくすること(自動的に月々のローン返済額も少なくなります)が大切です。

また、超低金利の現在の環境の恩恵を受けられるのは、今住宅ローンを借りる人だけではありません。

上手な借り換えを実行できれば、これからローンを借りる人だけではなく、高い金利の時期に住宅ローンを借り入れて、今返済中の人でも現在の超低金利の恩恵を受けることができます。

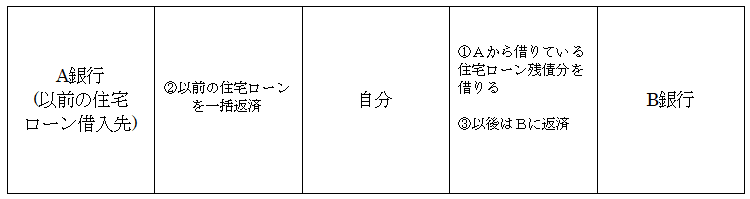

住宅ローンの借り換えの仕組み

住宅ローンの借り換えとは、下のイメージ図に示すとおり、今返済している住宅ローンを一括で返済するために、他の金融機関から改めてローンを受けることを言います。

当初A銀行から借りていた住宅ローンが現在よりも高い金利水準の時期に借りていたものだった場合に、現在の超低金利に基づいて設定された住宅ローン金利水準で改めて借り入れて、Aに対するローン残高を一括返済、今後は返済先をBとすることで、金利の差分だけ返済利息が圧縮されることになります。

現在のローン残高や残っている支払期間にもよりますが、場合によっては数百万円単位で利息と元金を含めた返済総額が変わってくる場合もありますから、検討してみる意義は大いにあると言えます。

少ない金利差でもメリットはある

別記事で解説しますが、住宅ローンの借り換えには、新規に住宅ローンを借り入れる時と同じく印紙税・融資事務手数料等の諸費用がかかりますから、この部分は無視できません。

一般的には借り換え前後で「金利差が1%以上、残り返済期間10年以上、ローン残高1,000万円以上」が借り換えで得をする目安であると言われています。

ただし、借り換えの目的はあくまで「支払利息分を少なくするため」にあります。

単純に言うと支払利息は「ローン残高×ローン金利」です。

つまりローン残高に応じて支払利息は変わってきますから、ローン残高の残額によっては0.3%~0.5%程度の金利差であっても借り換えのメリットがある場合もありますので、1%以上の金利差がないからと言って借り換えの検討をあきらめるのは早計です。

大まかな検討方法は別記事で紹介しますので、金融機関等に借り換えの相談に行って借入金利の差があまり大きいものを提示されなかったと言っても、ぜひ検討していただきたいと思います。

纏め

・現在(平成29年7月執筆)金利が過去に前例の内容な低水準になっているため、住宅ローンの借り換えには絶好の状況である

・住宅ローンの借り換えによって毎月の返済額、返済総額を大きく節約することもできる

・ローン残高が高いほど金利差が少なくても恩恵を受けられるので、金利差1%基準にはこだわらない方が良い

コメント