住宅ローンの借り換えは、「他の金融機関から改めて住宅ローンを借りて、今現在の住宅ローンを一括して返済、今後は改めて新しい金融機関にローン返済をする」ことですから、改めて住宅ローンの借り入れ費用はかかります。

借り換えによってローン返済額が低くなるとは言っても、費用がかさんだために結局恩恵を受けられないということでは本末転倒です。

この記事では住宅ローンの借り換えにかかる費用についてご説明します。

住宅ローンの借り換えにかかる費用は住宅購入時よりずっと低い

この記事を読んでおられる方のほとんどは、すでにマイホームを購入して現在ローン返済中の方かと思いますが、マイホームを購入されたときのことを思い出してください。

「土地建物の代金以上に、結構お金がかかるんだなあ」と思わなかったでしょうか。

マイホームを買うと、通常以下のような費用が代金以外に発生します。

土地建物の取得費用

印紙税

売買契約書・建築請負契約書に貼りつけた印紙の代金です。

不動産取得税

土地や建物が非課税になる場合が多いです。

仲介手数料

不動産業者を通した取引では、取引価格の3%+6万円+消費税を上限として業者に支払います。

登録免許税

所有権の移転・保存の登記をする際にかかります。

司法書士報酬

所有権の移転・保存の登記を司法書士に依頼した場合にかかります。

その他、場合によっては上下水道負担金等がかかったり、固定資産税・都市計画税を前の所有者と日割りで負担調整するための清算金等がかかったりするでしょう。

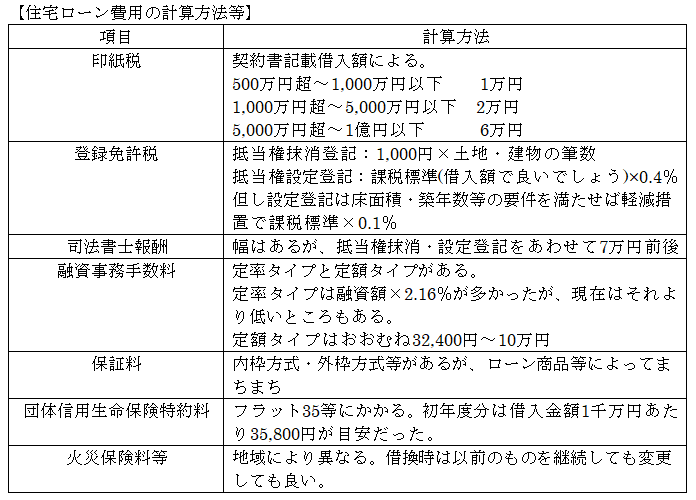

また、住宅ローンの借り入れには以下の費用がかかります。尚、住宅ローン借り入れにかかる費用に関しては税法等の規定またはおおむねの目安を記載しますが、数字根拠は全て平成29年7月現在です。

住宅ローン借り入れにかかる費用

印紙税

住宅ローンの契約書を作成する際に課税。借入金額によって決まります。

登録免許税

住宅ローンは多くの場合で自宅を担保に入れて抵当権を設定しますが、その設定登記を行う際にかかります。

司法書士報酬

抵当権設定登記を司法書士に依頼した際にかかります。

融資事務手数料

住宅ローンの種類や貸出する機関によって大きく変わります。通常は借入金額×2.16%を上限としますが、現在はこれより低い場合が多いようです。

保証料

金融機関が指定する保証会社から保証を受けた場合にかかります。無料の場合も見られます。

火災・地震保険料等

住宅ローンの借入時には火災保険への加入が義務付けられています。保険料は地域や建物の構造により変わります。

その他、フラット35等利用時には団体信用生命保険特約料等もかかります。ただし、これは平成29年10月以降にフラット35を申し込む場合は金利に含むことにされていますから不要となります。

以上の土地建物の取得費用と、住宅ローンの借り入れにかかる費用が一気にかかってくるため、マイホームを買われたときは「思ったより代金以上のお金がかかるなあ」と思われたのだと考えられます。

住宅ローンの借り換えを行う場合、すでに土地建物の取得は済んでいるわけですから、土地建物の取得費用はかからず、新たな住宅ローンの借り入れにかかる費用だけで済みますから、思ったより低い費用で済むことがほとんどです。但し、借り換えの際は住宅ローン借り入れ費用のうち、抵当権設定登記にかかる登録免許税の軽減措置は受けられないことには注意しておきましょう。

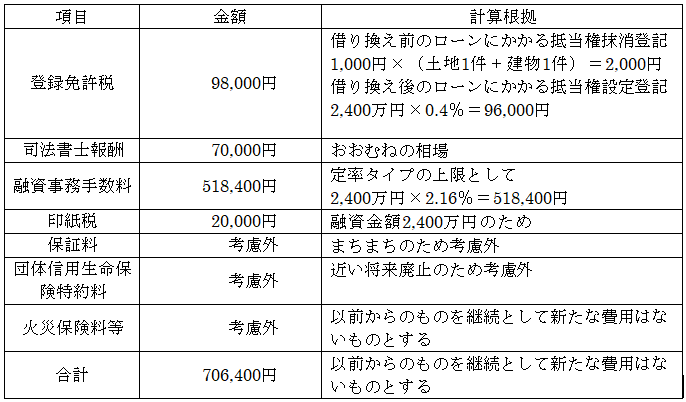

住宅ローン借り換え費用の例

では、設例を設定して住宅ローンの借り換え費用を試算してみましょう。

借り換え時点のローン残高が2,400万円であった場合を前提とします。

以上の通り、住宅ローンの借り換え費用は706,400円なりました。

住宅ローンは契約者ごとに、またローン残高、ローン商品ごとにかかる費用もばらつきが大きいものですから、前述した住宅ローン借り入れにかかる費用の一覧と、以上の例を参考にしつつ、項目を適宜追加、無視等して概算していただければと思います。

どうしても分からない項目がある場合は、ファイナンシャルプランナーや借り換えを検討している金融機関の担当者に相談してみることも良いでしょう。

纏め

- 住宅ローンの借り換えには、初めてマイホームを購入した時ほどの費用はかからない

- ローンの借り換え費用は金融機関ごと、借入する人ごと、地域ごとにまちまちのため、概ねの目安を基に概算してみること、金融機関に直接相談することがおススメ

コメント