相続税申告時の財産評価通達に基づく評価方法のうち、次は不整形地・についての評価方法を説明します。

「【相続税申告時の土地評価】間口奥行・接面道路について」で紹介した土地及び土地の上に存する権利の評価明細書(第1表)のFの欄にあたります。

本記事も評価明細書及び付表のリンクをあわせてご参照しつつお読みいただきたいと思います。付表は1、4、5、6を使います。

不整形地の評価は相続税財産評価でも手間のかかる計算をしますので少々ややこしい話になりますが、世の中には完全な長方形、正方形等の完全な整形地は建売分譲された住宅地や区画整理がしっかりされた地域を除いて少ない状態ですので、ある程度の理解は必要です。

不整形地の評価について

不整形地の評価の手順は、

- 近似する整形地を作図し、整形地としての価格を求める

- かげ地割合補正率を求め(付表4、5)

- 不整形地補正率を求める

- 評価額を求める

という手順を踏みます。

土地の評価において踏むべき手順が最も多くややこしいものになっています。財産評価基本通達では、4つの計算例を紹介しているので、それに沿って例を挙げて説明します。

いずれも全面相続税路線価は100,000円/㎡、普通住宅地区に存在する土地、元々の不整形地の面積は180㎡として話をすすめます。

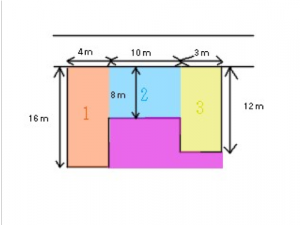

不整形地を区分することにより整形地に分けられる場合

下の図1のような土地のことです。黒の実線が元々の不整形地を指します。

【図1】

整形地の価格を求める

この土地の場合、不整形地とは言っても赤、水色、黄色で塗り分けた1、2、3のように、3つの部分の整形地に分けることができます。

この土地の場合、整形地としての価格は1、2、3に分割されたものと想定してそれぞれ求め、それらを合計します。尚、整形地としての価格を求める場合、奥行補正(付表1)だけは考慮します。

1の部分 100,000円/㎡×奥行補正1.00×面積(4m×16m)=6,400,000円

2の部分 100,000円/㎡×奥行補正0.97×面積(10m×8m)=7,760,000円

3の部分 100,000円/㎡×奥行補正1.00×面積(3m×12m)=3,600,000円

合計17,760,000円

17,760,000円÷面積合計180㎡≒98,667円/㎡(想定整形地の価格)

これでこの土地の想定整形地としての価格が求められました。尚、図で紫の色をかけた部分はいわゆるかげ地の部分となります。

これ以降の例でも共通なのですが、かげ地割合を求めるための整形地の作図は、元々の不整形地の外周に必ず接するような四角形を作図するのが基本です。

かげ地割合を求める

ここは、(想定整形地の面積-不整形地の面積)÷想定整形地の面積=かげ地割合という計算式で求められるのは以下の例でもすべて共通です。

この例では、以下のとおり求められます。

{想定整形地(17m×16m)-不整形地面積180㎡}÷想定整形地(17m×16m)≒33.82%

以上のとおりかげ地割合が求められました。

ここで、付表4の地積区分表と、付表5の不整形地補正率表をご覧ください。

この土地は普通住宅地区で180㎡ですから、付表4では普通住宅地区のAにあたります。

付表4を見ると、普通住宅地区のAで陰地割合が33.82%(30%以上35%未満)の補正率は0.90です。

そのため、この土地の不整形地補正率は0.90と求められました。

不整形地補正率を求める

不整形地補正率は、Bで求めた不整形地補正率に間口狭小補正率を乗じたものと、Bとは関係なく別途奥行長大補正率と間口狭小補正率を掛け合わせたものの数値を比較し、小さい方を採用します(但し補正率は0.6以上。つまり、両方とも0.6を下回れば補正率は0.6となります)。

この例では、

不整形地補正率0.90×間口狭小補正率1.00=0.90

奥行長大補正率1.00×間口狭小補正率1.00=1.00

で、上段の方が小さいので、不整形地補正率は0.90となります。

評価額

Aで求めた価格に補正率を乗じて、

98,667円/㎡×0.90≒88,800円/㎡

が不整形補正後の価格になります。

不整形地の地積を間口距離で割って算出した計算上の奥行距離を元として求めた整形地により計算する方法

下の図2の土地のようなケースです。

【図2】

整形地の価格

この場合、まず紫のような想定整形地を作図します。この場合の奥行は、不整形地の面積180㎡を実際の間口16mで割った長さ11.25mと、想定整形地の奥行12mを比較します。その際、短い方を採用することになります。

以上から、想定整形地の価格は、

100,000円/㎡×奥行補正1.0=100,000円/㎡

が、整形地としての価格と求められます。

かげ地割合

{想定整形地(20m×12m)-不整形地面積180㎡}÷想定整形地(20m×12m)≒25.00%

付表5より、不整形地補正率表では0.92。

不整形地補正率

不整形地補正率0.92×間口狭小補正率1.00=0.92

奥行長大補正率1.00×間口狭小補正率1.00=1.00

で、上段の方が小さいので、不整形地補正率は0.92となります。

評価額

整形地の価格で求めた100,000円/㎡に不整形地補正率0.92を乗じて、92,000円/㎡。

近似する整形地を求めその設定した近似整形地を元として計算する方法

下の図3のような土地に適用します。

【図3】

整形地の価格

この場合、不整形地に上図の青のように近似整形地を作図します。この近似整形地は、できるだけ元々の整形地の面積と同じになるように作図する必要があります。こうして作図した青の整形地の奥行15mを採用して、仮の価格を求めます。

この場合奥行15m、普通住宅地区ですから、奥行価格補正率は1.00ですので、仮の整形地の価格は

100,000円/㎡×奥行価格補正1.00=100,000円/㎡

と求められます。

かげ地割合

{想定整形地(14m×18m)-不整形地面積180㎡}÷想定整形地(14m×18m)≒28.57%

付表5より、不整形地補正率表では0.92。

不整形地補正率

不整形地補正率0.92×間口狭小補正率1.00=0.92

奥行長大補正率1.00×間口狭小補正率1.00=1.00

で、上段の方が小さいので、不整形地補正率は0.92となります。

評価額

整形地の価格で求めた100,000円/㎡に不整形地補正率0.92を乗じて、92,000円/㎡。

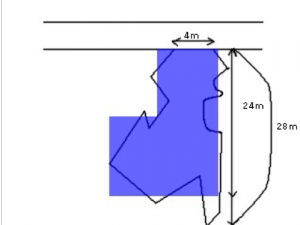

近似整形地を求め、隣接する整形地と合わせた全体整形地の価格の計算をしてから、隣接整形地の価額を差し引いた価額を基礎として算定する方法

見出しを見ただけでは何のことか全くイメージがわかないを思われますので、この例だけは手順に従って図を重ねていく形で紹介します。

下の図4-1をご覧ください。

【図4-1】

ぐちゃぐちゃの土地ですね。このような場合に適用する方法です。

まず図4-2の青のように、近似する整形地を作図します。

【図4-2】

次に、図4-3の赤のように隣接する整形地を作図して、赤+青が整形地になるようにします。

【図4-3】

更に図4-4の紫部分のようにこの土地のかげ地割合を求めるための整形地を作図して、下準備は終わりです。

【図4-4】

整形地の価格

上の図の青の部分と赤の部分の価格を求めていきます。まず、青+赤の価格を求めます。

青+赤 100,000円/㎡×奥行補正0.99×面積(10m×24m)=23,760,000円

次に赤の価格をここから引きます。赤の価格は

100,000円/㎡×奥行補正1.00×面積(6m×10m)=6,000,000円

ですから、想定整形地の価格は

(23,760,000円-6,000,000円)÷元々の不整形地の面積180㎡≒98,667円/㎡

以上のとおり求められます。

かげ地割合

{想定整形地(15m×28m)-不整形地面積180㎡}÷想定整形地(15m×28m)≒57.14%

付表5より、不整形地補正率表では0.75

不整形地補正率

不整形地補正率0.75×間口狭小補正率0.94=0.70

奥行長大補正率0.90×間口狭小補正率0.94=0.84

で、上段の方が小さいので、不整形地補正率は0.70となります。

評価額

整形地の価格で求めた98,667円/㎡に不整形地補正率0.70を乗じて、69,067円/㎡。

まとめ

不整形地補正は計算がかなり複雑ですが、大体は税理士がやってくれます。

ああ、こういう方法があるんだな、公図を見て自分の土地は不整形だからこれ位の原価率になるのかな、という考え方ができれば十分でしょう。

なお、税理士によってもこの不整形地補正はかなりばらつきがありますし、巧拙もあることは付け加えておきます。