規模の大きい土地の評価の際、どのように評価単位をとらえるかによって土地の規模が変わりますから、相続税申告の際の評価額も変わってきます。

評価単位のとらえ方の原則は以前の記事で紹介した通りですが、国税不服審判所で争われた事案を例に、評価単位の考え方をいくつか紹介します。

この記事では、単独所有であった土地の敷地の一部を遺産分割によって単独で取得し、残りを共有で取得した場合の評価単位について争われた事案を見てみます。

事案の概要

事案の概要は前文で書いた通りですが、中々イメージを持ちにくいかと思いますので、図で説明します。

尚、これ以降の事案紹介の記事では土地の面積等は考え方を単純にするため、実際の事案とは異なる数字を設定します。

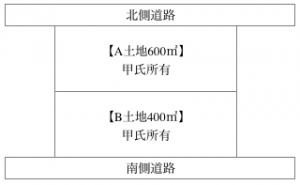

相続発生前の権利の状態は以下のとおりでした。

【相続発生前の土地の所有状態】

被相続人である甲氏は、A土地及びB土地を両方単独で所有していました。甲氏が亡くなった時、つまり相続開始時点では、A土地は自宅の建物の敷地、B土地は庭及び通路として利用されていました。

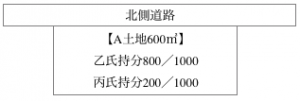

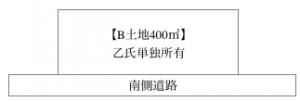

その後、甲氏が亡くなって相続が発生した際、この土地は下の図のように、A土地は乙氏と丙氏の共有、B土地は乙氏の単独所有とする遺産分割が行われました。

【相続発生後の土地の所有状態】

相続が発生したわけですから、この土地を評価して相続税申告をしなければなりませんが、相続人である乙氏、丙氏はこの土地の評価単位をどのようにすれば良いのか分かりませんでした。

A土地とB土地を一体として評価して良いのであれば、合計1,000㎡です。その一方、別々に評価しなければいけないのであれば、一画地あたりの面積は小さくなりますから、評価単位のとらえ方によって土地の単価は変わってきます。

これがこの事案のキーポイントです。

さて、相続人はこの点が分からなかったので、担当する国税庁に対し、A土地B土地を一体として評価してよいのかどうかを問い合わせたところ、担当国税庁は一体として評価してよいと口頭で解答しました。

しかし、その後調査担当職員は相続人の弁護士に対して、再検討の結果この土地はA土地B土地を別々に評価することとなり、そうするとA土地のみが広大地にあたるとの回答を行いました。

尚、B土地には相続開始後、乙氏が居住するための建物が建築されています。

相続人の主張

相続人は当然一体として評価した方が総額としての評価額が下がるので、一体として評価するべきであると主張します。

その理由としてこの事案で主張されたのは以下のとおりです。

- この土地は相続発生時点及び相続税申告期限の日には、A土地B土地の全体を一体として居住用に利用している

- A土地に丙の共有持分を設定したのは、遺産分割後A土地を売却し、その売却代金を乙丙間で確実に分割するためのもので、いわば担保としたに過ぎない

- 過去の裁決を見て、「雑種地を評価するにあたっては、相続開始時において物理的に一体として利用されている土地ごとに区分して評価するのが相続開始時における財産の現況に即した評価と考えられる」としており、今回の事案にもこの論理はあてはまる

- 本件土地の評価にあたり事前に担当庁に照会したところ、一画地の評価として評価してよいと回答を得ている

国税庁の主張

では、反対に国税庁の主張を見てみます。国税庁は最終的にこの土地はABそれぞれ個別に評価すべきとして一体評価を否認しています。

- 遺産分割によりA土地は乙と丙の共有となり、B土地は乙の単独所有となっているので、A土地とB土地の所有者が異なる状況となっているので、別々に評価すべきである。

- A土地とB土地はいずれも道路に接しており、それぞれ宅地として建物を建築する通常の用途に供することができ、現に遺産分割後乙はB土地上に居住用家屋を建築している。財産評価基本通達に定める著しく不合理な分割ではない。

- 調査担当職員に本件土地の評価単位を一体として評価して良いと口頭で回答したとしても、責任ある立場の者の正式な見解として回答したものではないため、公的な見解ではない。

- 以上から、相続人は法令等の規定に従って正当な税額を負担することになったに過ぎず、特に経済的不利益はない。

何だか典型的なお役所回答だなあと思う点もありますが、以上の理由で国税庁は相続人の請求を否認しました。

相続人、国税庁いずれの考え方から見ても、それぞれ妥当な部分、これはおかしいのではないかと思う部分がありますが、では最後に最終的な判断を下した国税不服審判所の判断を見てみましょう。

国税不服審判所の判断

この事案について、国税不服審判所は相続人の請求を退け、本件土地は別々に評価すべきとの裁決を下しました。

その理由は以下のとおりです。

- 本件土地は相続開始日においては一体として利用されていたが、遺産分割によってA土地とB土地の所有状況が異なる結果となっている。

B土地は乙の単独所有となっており、丙が自由に利用できる土地となっているのに対し、A土地は乙と丙の共有財産となっている。共有財産の変更や処分は共有者の同意が必要である等、単独所有の場合と比較して使用収益や売却等の処分の際に制約が生じる。 - A土地、B土地を物的な面から見ると、いずれも単独で住宅の新築等を行うことができ宅地として通常の用途に供することができるため、不合理な分割に当たらない。

- A土地について丙が取得した持分が、A土地の売却代金についての担保という主張は採用することはできない。

- 相続人が主張する過去の裁決事例で争われた土地は、被相続人が全体部分を一括として第三者に貸し付けていたものであるため、本件とは前提が異なる。

- 調査担当職員の口頭での回答を信じたからといって、そのことがそのまま本件請求が法律の規定に従ったものとは言えない。調査担当職員の指導等に対し相続人らが信頼を抱いた場合、信頼を抱くことにもっともな事情があり、かつその信頼を裏切られることによって相続人が格別の不利益を被る等その信頼を保護しなければならない特別な事情がある場合に初めてその信頼は保護されるべきである。

本件では、調査担当職員が一旦は本件土地を一体として評価して良いと回答したものの、その後本件土地は別々に評価する必要がある旨を説明している。そうすると、相続人の信頼を保護すべき特別の事情はない

解説

審判所の理由付けから考えると、B土地は乙が単独で所有したので乙が何の制約もなく利用できる土地であるのに対し、A土地は乙と丙の共有であるから売却等の処分や変更は共有者の同意が必要がある等、単独所有地に対して使用収益・処分に制約があることを主な理由として、全面的に相続人の請求を退けています。

ここから考えると、相続発生前と比較して実際の物的な利用状況は変わらなくても遺産分割によって所有者が別々になった場合は全て単独で評価しなければならないという結論が導かれます。

尚、この事案は現行の規模の大きな宅地の評価の条項に改正される前の、広大地評価の時期に下された裁決事案ですが、問題の本質は同一ですから仮に同様の問題が現在起こっても、結論は変わることはないでしょう。