共有地が混じる等の権利の側面から見た評価単位のとらえ方の他に、土地は不動産ですから、当然モノとして見た面からのとらえ方もあります。

また、土地の特性として、自分の所有地だからと言って全く自由に、好きに使うことはできません。

都市計画法や建築基準法等の法律的な規制を必ず受け、その範囲の中でしか自由に利用することはできません。

そういった土地が隣接し合っている場合の評価単位のとらえ方について、国税不服審判所の裁決例を見ていきましょう。

事案の概要

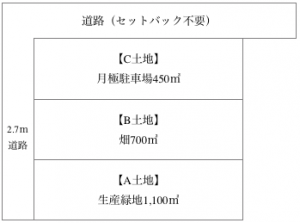

この事案では、被相続人がA~Cまでの隣り合った土地をそれぞれ所有しており、相続が発生した事案です。

尚、相続発生日において、Aは生産緑地の指定を受けており宅地利用ができない土地でした。B土地は畑として、C土地は月極駐車場として利用されていました。

尚、A土地・B土地は下の図のように2.7mの建築基準法第42条2項道路(セットバックを必要とする道路)にのみ面しています。

【土地の所有状態】

A土地とB土地は、A土地について生産緑地の指定を無視すれば、西側の2.7m道路をセットバックを行った上で開発道路を設置すれば、宅地開発が可能な状況となっています。C土地が面している道路は北側道路と西側道路に面していますから、特段開発道路を設置しなくても複数の宅地に区画割を行うことができます。

そして、相続人は被相続人の死亡を原因としてA土地について「生産緑地」の買取を申し出ましたが、買取にならなかったため、生産緑地に関する制限が解除されています。

こういう状況の中で、相続人はA~C土地について一体として相続税評価をすべきとしました。

相続人の主張

- 各土地は、西側道路の幅員が2.7mであり、車両のすれ違いができない。分割後のそれぞれの宅地は公道に面していなければならず、この2.7m道路を利用するとすればセットバック後の公道に面する開発道路の開設に相当の面積を取られるから、区画割できる宅地の数はほぼ半減するため、A~Cを一画地として利用するメリットは大きい

- C土地を単独で開発すると、A土地及びB土地は無道路地になり開発できなくなる

- 各土地を個別に開発すると、工事期間が長期化し工事費も増加するから、そのような開発を行う工事業者は皆無である

- 相続税納付のためA~C土地を売却することを計画しており、相続人は個別に売却することは考えておらず、購入を計画している業者も一体開発ができることを買い取り条件としている

- 生産緑地について行為制限が解除されているから、市街地農地と区別する必要はない

- A土地を生産緑地として個別の評価をするならば、A土地は買取の申し出ができない生産緑地として評価すべきである(注:生産緑地の指定があり行為制限が解除されていないと宅地利用等ができませんから、評価額は極めて低くなります)

担当国税庁の主張

担当国税庁は以下のとおり、一体としての評価を否認しました。

- A土地は生産緑地であり、B土地は市街地農地である畑であるが、農地について、財産評価基本通達7-2では市街地農地、市街地周辺農地及び生産緑地は、それぞれ「利用の単位となっている一団」を評価単位とするとしている

- 相続人はA土地について生産緑地に関する行為制限が解除されたことからB土地との一体評価が可能というが、A土地の行為制限が解除されたのは相続開始日後である。相続税法第22条の時価とは相続開始日の価額であるから、相続開始日における現況に応じて評価しなければならない

- B土地、C土地はそれぞれ独立して宅地としての利用が可能な規模・形状・位置関係であり、セットバックすれば単独で宅地として利用することができるため、必ずしも一団の土地として価格形成がなされるとは認められないから、評価単位は地目別とすべき

- 各土地を同時に売却するというのは相続人の事情に過ぎない。これをもって一体評価すべきとの根拠にはできない

国税不服審判所の判断

国税不服審判所では、各土地はそれぞれ評価単位が別であり、A、B、Cそれぞれ別々に評価することが妥当であると判断し、相続人の主張を認めませんでした。

- A土地は生産緑地であるから、財産評価基本通達の規定に鑑みてB土地、C土地と一体評価することはできない

- 相続人は、A土地及びB土地を一体として評価すべきと主張するが、相続税法22条では相続財産の評価は相続開始時の時価によると規定していることから、相続により財産を取得した日の現況によってこれを判断することとなる。

生産緑地の行為制限が相続開始時点以降に解除されたとしても、これは相続開始時の財産の状況とは異なっているからA土地は生産緑地である。

よって相続開始時に行為制限のあったA土地と行為制限のないB土地を一体として評価することはできない - B土地及びC土地はいずれも長方形地でそれぞれ単独で宅地開発可能な面積を有する隣接地であり、いずれも2項道路に面しセットバックが必要となるものの、B土地については開発道路を設けることにより宅地開発することが可能であり、C土地については開発道路の必要なく宅地開発が可能であるからB土地及びC土地を一体として開発することを前提として評価することは妥当ではない

解説

この事例の争点は、生産緑地に指定されている農地(A土地)と生産緑地に指定されていない市街地農地(B土地)を一体として評価できるかが争点となりました。

財産評価基本通達7のなお書きでは、以下のとおり規定されています。

分かりにくい条文となっていますが、生産緑地は「その土地」に対して個別に指定されるものです。実際に生産緑地に指定されている土地を見ると、隣にマンションが建っていたり郊外型店舗が建っていたりして人通りの多い所なのに、その土地だけがなぜか取り残されたように畑になっている等の現況がざらにあります。

そのため生産緑地については周りの状況とは異なる特殊な土地として、現況で評価しましょうということになっているため、財産評価本通達でも生産緑地は個別に評価すべきとしているのです。

また、相続財産の評価はあくまで「相続発生時点」の評価です。この原則は動くことは絶対にありません。

2019年1月1日に相続が発生したら、1月15日にその土地の生産緑地指定を解除したりしても指定があった1月1日時点の状況を前提として評価すべきであるとされています。

何故なら、相続人が被相続人から受け継いだ財産の価格は、あくまで2019年1月1日時点の価値であり、その後相続人が何をしても、それは相続人が生み出した利益または損失であるからです。

そういった面から見ても、このケースにおける担当国税庁及び国税不服審判所の判断は妥当であると考えられます。

尚、この事案は旧広大地評価の制度の時に下された裁決ですが、評価単位のとらえ方としては現行の「画地規模の大きい土地の評価」にそのまま当てはまります。