不動産取得税の課税の原則と、軽減税率の適用、及び課税されない場合についてお話しします。

先にもお話ししましたが、不動産取得税に関しては税率がかけられる評価額自体を下げて節税、ということはほとんどできませんし、実務上も全くと言っていいほどされていません。

制度を知り、間違いなく申告と手続きをすることが節税につながります。

不動産取得税の税率と税額の計算方法

不動産取得税の原則の計算方法は以下の通りです。

土地又は建物の固定資産税評価額×4%

ここで注意しなければならないのは、実際の売買価格ではなく、固定資産税評価額に税率4%をかけて計算するところです。

別の記事でも固定資産税評価額についてはお話ししているので割愛しますが、そもそもこの評価額自体が「土地については公示価格水準の70%目安」、「建物については別に定める再築に要する費用に経年による減価をして定めた額」となっています。

最初から土地については地価公示等による土地価格よりかなり安い額で評価されていますし、建物についても「再築に要する費用」として定められている金額は、実際に同様の建物を建築する際に必要となる建築費よりもかなり低い水準です。

このため、評価額に異議を申し立てて節税、という行動はまず認められないものになっています。

話を税率に戻します。標準税率は原則4%とされていますが、特例により以下のように軽減税率が定められています。

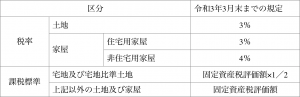

- 土地及び住宅用建物 3%(令和3年3月31日まで)

- 住宅以外の家屋 4%

土地や住宅用家屋にかかる軽減税率は令和3年3月末までに取得したものに限るとなっていますが、この軽減税率3%は平成18年4月1日からずっとこの税率が適用されていますから、その後も変わらないのかもしれません(確かなことは言えませんが…)。

店舗、事務所、倉庫等の住宅用以外の建物は原則通り税率4%です。

このように、住宅用の建物については軽減税率が適用される等、不動産取得税は特に住宅用不動産については軽減できる措置がたくさん用意されていますから、取りこぼしのないようにしてください。

宅地の課税標準の特例(令和3年3月31日までの特例)

宅地又は宅地比準土地を令和3年3月末までに取得した場合は、税率ではなく「課税標準」を固定資産税評価額の半額にするという特例が適用されます。

ここで、宅地比準土地という聞きなれない言葉が出てきましたが、これは評価上・課税上の言葉で、宅地以外の土地で、状況が類似する宅地の価格と比準して、その課税標準となる価格を評価する土地を言います。

正確な定義を覚えるとなるとややこしいですし、適用されるかどうかは税理士や税務署に質問すれば答えてくれますから正確に覚えていただかなくていいので、要は「宅地並みに固定資産税等が課税されている農地」や、「平置きの駐車場用地」、「資材置き場用地」等の一部が該当するんだなというイメージで結構です。

不動産取得税の税率について

以上で説明してきた不動産取得税の税率等をまとめておきましょう。

なお、以上の税率はあくまで税法に定められている「標準税率」です。不動産取得税は都道府県が課税する地方税なので、地方自治体は実情に合わせてこの税率以外の税率を定めることができます。

あくまで上の表は「メドとなる税率」であって、都道府県が違うと異なる税率を適用されている場合がありますので注意してください。

不動産取得税が課税されない取得とは

不動産取得税は原則不動産を「取得」したら全ての場合で課税されます。しかし、以下のような特殊な場合には課税されないこともあります。

- 相続

- 遺贈

- 信託

- 譲渡担保

- 土地区画整理事業の換地処分等で不動産を取得した場合。

他に、建物を取り壊すことを条件として不動産を取得し、「一度も建物を使用することなく直ちに」取り壊した場合には、その建物には不動産取得税が課税されることはありません。

その他、収用対象となっている事業(都市計画道路の拡幅などがこれに当たります)の予定地に所有する不動産が入っていた場合、強制的に不動産を買いあげられることがあります。

例えば道路を広げるために土地の一部を強制的に買い上げられた場合、土地の一部の買い上げだけでは足りず、それまで住んでいた建物を含めて全て買い上げられるような場合です。

このような場合、当然その土地建物に対応する代金として補償金が交付されますが、特に住居を買い上げられたような場合はこの補償金で新しく住むところを買うことになるでしょう。収用に関する「譲渡契約後2年以内」に新しい不動産(法律上は代替資産と言われます)を取得した場合には、代替資産の価格から収用された資産の価格が控除されることになっています。

つまり、収用された資産の価格を大きく超えるような金額の新しい不動産を買わない限り、不動産取得税は課税されません。

免税点

また、免税点というものが不動産取得税には定められています。

これは、あまりにも少額な不動産に一々課税していたのでは手間ばかりかかって徴税に要する費用(事務手続き等も人件費がかかりますからね)と税収を比べてみると、課税しない方が国はかえって得をするし事務手続きの煩雑さも避けることができるため、以下のような一定の線引きをして、これ以下であればそもそも不動産取得税は課税しない、という制度です。

免税点は以下のようになっています。

土地…課税標準額100,000円未満

家屋…建築にかかるものは1戸当たり課税標準額230,000円未満、その他のものは1戸当たり120,000円未満

他にも公共の用に供する道路用地や墓地等はその公益的な性格を考えて課税しないとされていますが、そもそもこれらの土地を買う人はほとんどいないでしょうからさほど重要ではありません。

【令和版】不動産取得税の税率計算方法と課税されない取得とは?まとめ

不動産取得税の税率や、課税されない場合についてお話ししました。

課税されない場合については全国共通ですが、税率についてはその不動産がある都道府県によってこの記事とは異なる定めをされていることもありますから、必ず確認するようにしてください。