相続税の申告は税務申告の専門家である税理士も頭を悩ませることが多い問題です。

特に不動産はその金額が大きくなりがちであること、価格の適切な評価が難しいことから、相続の際に大きなトラブルになるリスクをはらんでいます。

細かい規定や税務否認を受けたケースの分析は別記事で詳細にお話ししますが、ここでは相続税の概説と、土地の基本的な評価方法に関してお話しします。

相続税法改正によって税率が上昇、納税義務者となり得る人は増加している

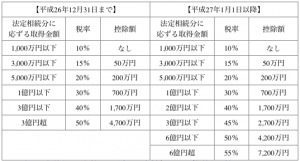

平成27年以降適用される相続税法の改正により、現在以下の表のとおり相続税が増税されています。

たとえば、平成27年以前の相続税率は3億円超の取得金額の場合の最高50%でしたが、平成27年以降は6億円超の取得金額の場合で55%に引き上げられています。

更に3億円から6億円までの取得金額の場合でも、相続税率が軽減されているわけではありません。

これに加えて相続税には相続した財産が一定額内であれば相続税を納めなくてもよいとする基礎控除が定められています。

基礎控除は、控除の基礎となる金額に加えて法定相続人の数に応じた金額を相続税評価額から控除しますという制度です。

この存在により、改正前は相続税を納める義務が生じる人の割合はかなり限定されていたのですが、平成27年以降は以下のとおり大幅に引き下げられています。

5,000万円+(1,000万円×法定相続人の数)

3,000万円+(600万円×法定相続人の数)

このとおり控除の基礎となる金額が2,000万円減らされ、更に法定相続人の数に応じて乗じることができる控除額も400万円減らされていますから、改正前までは相続税を支払わなくて良かった人も、平成27年以降は相続税の納税義務が生じる可能性があります。

親の財産を子供3人で相続した場合の計算例を見てみましょう。

法定相続人が3人の場合、平成27年改正前は財産額が8,000万円までは相続税の納税義務は生じませんでしたが、改正後は大幅に下がって4,800万円以上の財産を相続すると相続税の支払義務が生じます。その差は3,200万円にもなっています。

相続財産額が大きい場合は最高税率も引き上げられているので、大きな負担となります。

相続税は被相続人の死亡時から10カ月以内の短い期間が納付期限ですが、仮に不動産を所有していても、この短い期間に多額の納税費用を現金で準備できる人の割合はかなり少ないのではないでしょうか。

そのため、相続税の節税策は地主が考えておくべき大きなリスクとなっています。

相続税申告時の土地の評価とは?

相続税法第22条では、土地の評価について以下のとおり定められています。

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

相続税法第22条

この「時価」の概念は国税庁の財産評価基本通達1によると、以下のとおりです。

- 被相続人が亡くなった日における(相続発生時典)

- それぞれの財産の現況に応じて不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい(一般の市場で成立すると考えられる正常な価格)

- その価額は、この通達の定めによって評価した価額による

つまり、相続が発生した時点において、通常売買が成立できると考えられる価格を、財産評価基本通達によって評価して申告してください、ということです。

では、不動産の場合実際にその評価がどのように行われるのか見ていきましょう。

財産評価基本通達による土地評価の基本

土地は原則として宅地や田等の地目ごとに評価しますが、土地の評価方式には路線価方式と倍率方式があります。

① 路線価方式

相続税路線価によって評価する方法です。相続税路線価は国税庁の「財産評価基準書」等のページでネット公開されています。基本的に相続税路線価は都市計画法で市街化区域に指定されている土地であれば敷設されています。

この相続税路線価は、道路に面する標準的な宅地の1㎡当たりの価格のことで、路線価図では千円/㎡の単位で表示されています。

路線価方式における土地評価の基本は、評価対象となる土地が面している道路に割り振られている路線価をその土地の面積に乗じて評価することが基本です。

ここに、奥行補正、がけ地補正、不整形地補正、貸家建付地補正等の各種補正がかかってきますが、これについては煩雑になりますので別記事で詳細にお話しします。

② 倍率方式

相続税路線価が定められていない地域の評価方法で、市街化調整区域や市街化区域内であっても区画整理事業地、再開発事業地内等の場合はこの方式で評価します。

この方式は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。評価倍率表についても国税庁のホームページで閲覧することができます。

財産評価基本通達における家屋評価の方法

家屋の評価方法は単純で、固定資産税評価額=相続税申告時の評価額となることが基本です。

この価格を基礎として、貸家等については評価額が調整されることになります。

尚、家屋の評価方法がこのように単純であることから、一般的に相続税の申告の際に家屋の評価が問題となることはあまりないと個人的には感じています。

そもそも、家屋の固定資産税評価額は、再調達原価(その建物を建てるとしたらいくらかかるか)という見積額に新築時からの経過年数を加味して減価した額が評価額になるのですが、再調達原価自体が低く見積もられている傾向があります。

誰が評価を行うのか?

相続税は、納税義務者が土地・建物の価格を評価して申告することが基本ですから、評価を行うのは原則論で言えば納税義務者、つまり相続を受けた人です。

しかし、土地の評価は形状補正やがけ地補正等の各種補正が入ってきてかなり複雑な計算ですから、一般的には税理士に委託して評価してもらい、相続税の申告まで依頼するというのが通常でしょう。

しかし、税理士についても土地評価については専門外とする方が多い状況で、頭を悩ませる方が多いところです。

まとめ

ここでは、相続税のおおまかな概略、土地・建物評価の基本についてお話ししました。基本的に不動産にかかる相続税申告の際に問題となるのは、「土地の評価」です。

土地の評価は基本的には①路線価方式、②倍率方式があり、おおよその土地はこれで評価できますが、細かく見ていかないと高額な相続税を納めてしまうようなケースがありますから、慎重に行う必要があります。