REIT投資とは投資家から資金を募り不動産投資を行い、不動産収入を分配する形です。法人が運営しているケースが主です。

ただしREIT投資と言っても、投資法人の数は50を超え、更に各投資法人がどういった不動産に投資をしているかは多岐に渡りますから、どれに投資すれば良いのかわからないという場合もあるでしょう。

そのため、投資法人の大まかな性格・リスクを見極めるためのヒントとして、どういった不動産を中心に投資をしているかで分類する方法があります。

今回こちらの記事では不動産投資信託(reit)で利回りを最大化させるための銘柄選定のヒント、全てのREITを分類しどこがオススメなのか、それぞれのメリットとリスクなどの特徴について見ていきたいと思います。

不動産投資信託(reit)の分類

REITが中心的に投資する不動産の種類を分類すると、以下のように7つに分けられます。

- オフィスビル中心型

- 商業施設中心型

- レジデンス(住宅)中心型

- 物流施設中心型

- ホテル中心型

- ヘルスケア施設特化型

- 複合型

これらの分類は絶対的なものではなく、それぞれの投資法人の物件ポートフォリオのうち、①~⑥のどの種類が多いかで分類されるものです。

例えば、物件ポートフォリオがオフィスビル70%、その他30%であればオフィスビル中心型と言えるでしょう。

⑦の複合型は①~④(ホテル・ヘルスケアはほとんど含まれないことが多い)のいずれにも偏らず、バランスよく投資しているタイプの投資法人になります。

とはいえ、それぞれの不動産の種類に応じて物件管理のノウハウ、テナント(賃借人)募集のノウハウも違いますから、各投資法人は上の①~⑤のいずれかを中心に投資している場合が多くなっています。

不動産投資信託(reit)においては投資対象それぞれの特徴を把握しておくことが重要

いずれのタイプのreitでも、収益構造は同じです。

各投資法人は、投資した不動産に入居するテナント(賃借人)を募集し、テナントから賃料を受け取ります。この賃料がいわば投資法人の売上高となるわけですから、賃料は投資家が受け取る分配金の源泉と言えます。

そして投資家は分配金を目的にREITに投資するわけですから、テナントから安定的に、より高い賃料が支払われていることを重要視しなければなりません。

過去にはある投資法人が商業ビルを購入したものの、その後すぐにテナントから賃料減額交渉をされ、30%強も賃料が下げられてしまったことがありました。当然この場合、REITに投資した投資家が受け取ることのできる分配金は少なくなってしまいます。

そのため、REIT投資において利回りを最大化させるためのコツは検討している銘柄がどういった不動産を中心に投資しているか、その不動産の種類特有の投資リスクは何か、ということを十分検討しておくことが大切です。

言い換えれば、投資法人が投資している不動産に入居するテナントの性質からみて、どういったメリット・リスクがあるのかといったことを十分把握しておくこと、エンドテナントの性質からみた賃料変動・空室発生時の特徴等を十分把握し、それらのリスクも踏まえた上で検討しましょう。

不動産投資信託(reit)において中心となる5タイプ

それではここから先ほどの見出しで分けた7つのタイプのうち、

- オフィスビル中心型

- 商業施設中心型

- レジデンス(住宅)中心型

- 物流施設中心型

- ホテル中心型

- ヘルスケア施設特化型

- 複合型

『オフィスビル中心型』、『商業施設中心型』、『レジデンス(住宅)中心型』、『物流施設中心型』、『ホテル中心型』についてそれぞれ見ていきましょう。

不動産投資信託(reit)のタイプ1. 『オフィスビル中心型タイプ』

オフィスビル特化型の不動産投資信託(reit)は最も種類が多いため、どの方も検討のテーブルに一度は乗るはずです。オフィスビルを中心に投資している投資法人には、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人等があります。

利回りを最大化させるために!『不動産投資信託「オフィスビル」の特徴とメリット』を知ろう!

オフィスビルのテナントイメージは、以下に示す通りです。

オフィスは基本的に企業が事業拠点として借りるものですから、入居テナントは上の図のとおり、「株式会社等の法人が中心」となります。頻繁に引っ越しをすることもありません。

オフィスの賃貸借契約は一般的に2年~5年程度の間で締結される場合が多いですが、近年では賃貸借契約期間終了後に契約が更新され、結果的に10年等の長期で入居するテナントも多くなっています。

ですから、空室発生リスクはおおよそ低いと言えるでしょう。

実際、東京都心部では空室率が1ケタ台のところも。なお、REITは各社で投資基準というものをもっており、あまりにも品等が良くない、築年が古く管理状況の悪い、つまりテナントが入居しづらいような物件は投資対象とされることはありません。

不動産投資信託「オフィスビル」のリスク

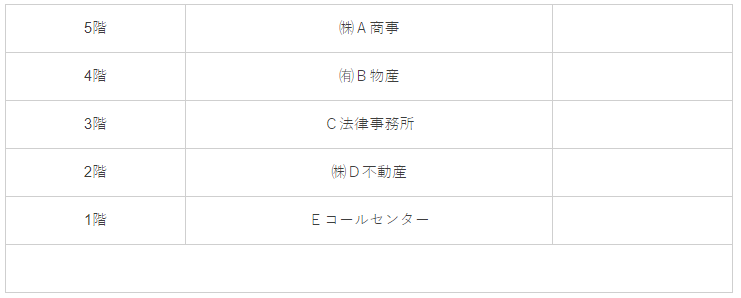

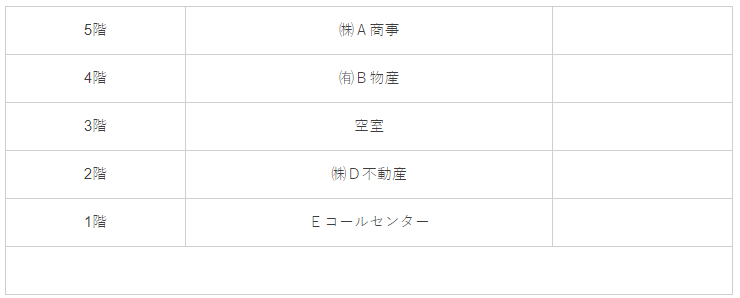

それでは万が一テナントが退去して、空室が発生してしまった場合を考えてみましょう。以下では、3階のC法律事務所が退去した場合を仮定します。

上の図のとおり、3階のC法律事務所が退去しても、各階の面積が同じとすれば空室率は20%です。

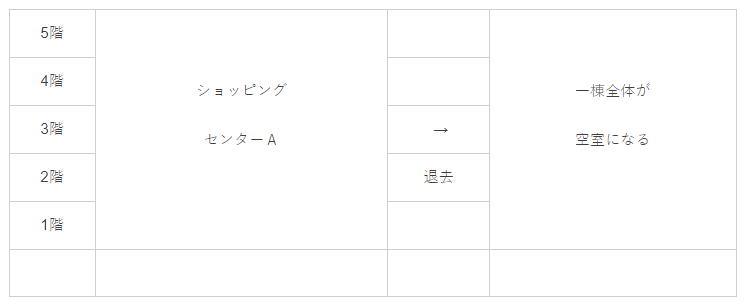

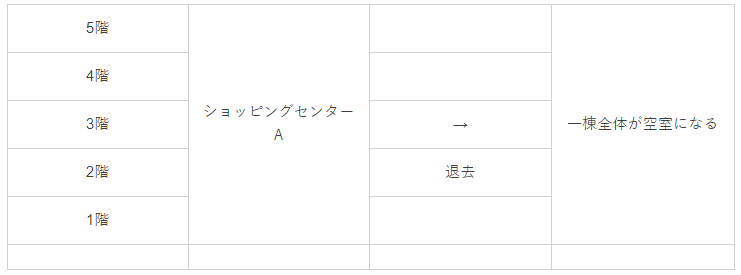

これが一棟丸ごとテナントに貸す場合が多い商業施設とかであると、以下の図のように一棟全体が空室となってしまいます。つまり空室率は100%となってしまうのです。

【一棟貸商業施設の場合】

上の図で、3階のテナントが退去したとしても、一棟貸の商業施設と比較すると面積も小さいですから、立地条件とビルの設備等が良ければすぐに次のテナントの募集などの手も打てるでしょう。

一棟貸の商業ビルと比較するとオフィスビルの空室リスクは低いと言えます。

オフィスビルは立地条件・ビル品等がカギ

オフィスビルはREITの種類の中で最もスタンダードなものです。

立地条件やビル品等が良ければ良いテナントがつき高い賃料がもらえ、空室率が低ければ高めの賃料も設定できます。J-REITでも最も長い資産運用実績があるのがオフィスビルで、比較的配当金も高止まりで安定しています。

オフィスビルは立地条件・ビル品等がカギですから、ポータルサイトや各投資法人のポートフォリオをよく見て、どういった地域中心に物件を保有しているのか、その地域の賃料・空室率の変動はどうか、といったことも併せて検討したいところです。

幸いオフィスの賃料・空室率の統計は他のアセットタイプに比べて整備されており、たとえば以下のようなデータが参考になります。

【三鬼商事のオフィスマーケット】

https://www.e-miki.com/market/index.html

【CBRE株式会社のオフィスマーケットビュー】

http://www.cbre.co.jp/JP/research/Pages/MarketViews.aspx?redirect=true

また、ビル品等に関しては、各投資法人の「物件取得のお知らせ」等に建物の概要が記載されている場合が多いですから、これらを数多く読んで検討しましょう。

商業施設中心型の不動産投資信託

それでは次に商業施設中心型の不動産投資信託(reit)を見ていきましょう。商業施設中心の投資法人には、日本リテールファンド投資法人、イオンリート投資法人等があります。

利回りを最大化させるために!『不動産投資信託(reit)「商業施設」の特徴とメリット』を知ろう

商業施設のテナントイメージは、以下に示す通りです。

イメージとしては、地方都市の郊外にあるような大規模なイオン、イトーヨーカドー等のショッピングセンター、ヤマダ電機等の大規模家電量販店をイメージされると分かりやすいでしょう。

ここで「郊外のイオンを核テナントとするショッピングセンターの中に、ABCマートやロクシタン等といった小さいテナントがたくさん入っていることも多いけど、そういう場合はどうなっているのか?」と疑問を持たれるかもしれません。

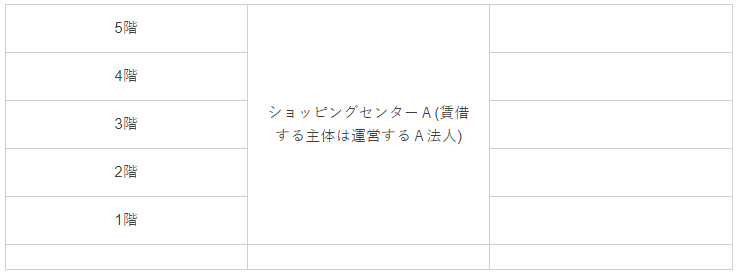

そういった場合、多くはショッピングセンターを運営する会社(上の図ではA)が投資法人から建物を一棟丸ごと借り、そのうちの例えば1階から3階までを直営として、4階と5階はABCマート等の小区画のテナントにいわゆる「又貸し(転貸と言います)」している場合が多いのです。

そのため、投資法人からみればあくまで商業施設は「一棟貸の場合が多い」と言えます。

こういった大規模商業施設はもちろん東京、大阪、名古屋等の大都市圏の都心部にもありますが、一般的に地方都市の郊外にあるといったイメージが強いはずです。

事実、商業施設中心型不動産投資信託の投資対象になる地域は地方都市の比率が高くなっています。また賃貸借契約期間からみると、オフィスが一般的に2~5年程度の賃貸借契約が1区切りであるのに対して、商業施設は10年~20年といった長期での賃貸借契約が多くなっています。

そのため、そのテナントが居続ける限り収益は安定していると言えるでしょう。

不動産投資信託(reit)「商業施設」のリスク

では、商業施設のリスクとは何でしょうか。オフィスの記事においても掲載した図を再掲します。

【一棟貸商業施設の場合】

上の図のように、一棟貸の商業施設の場合、テナントが退去してしまうと一棟全体が空室になってしまいます。つまり空室率は100%です。

また1物件当たりの面積が数千~数万㎡に及ぶような大規模施設が多く、賃料の総額も大きくなりがちなため一度テナントが退去してしまうと次のテナントを募集しにくいという面があります。

そして商業施設の売上高が賃料を支払う源泉になるわけですが、売上高も景気に左右されやすいという性質があります。そのため、テナント側の賃料交渉力が高い場合も多く、賃料交渉の実績も多く持っています。つまりテナント側から賃料減額交渉を受ける可能性が高いと言えます。

ただし景気が良ければ、またその商業施設の立地条件からみて背後の商圏人口が多く、その地域の経済情勢が良好であれば、安定的な賃料を得られる場合が多いでしょう。

そのため商業施設中心型の不動産投資信託に投資する場合、その投資法人が持っている物件の立地条件、商業施設の状況等を十分に調べておく必要があります。

物件が地方都市に分散していることが多いためこの見当はかなり大変な作業になりますが、テナントとの契約期間が長いため、うまくいけば安定的に収益を得られる投資になる可能性は秘めています。

住宅中心型の不動産投資信託(reit)

それでは住宅中心型の不動産投資信託(reit)を見ていきます。このタイプは、いわゆるマンションへの投資を投資法人が行っているものにあたります。

住宅中心型の投資法人には、積水ハウス・SIレジデンシャル投資法人、日本賃貸住宅投資法人等があります。

利回りを最大化させるために!『不動産投資信託(reit)「住宅中心型」の特徴とメリット』を知ろう!

住宅中心型の不動産投資信託はマンションへの投資が主です。賃借人は居住目的の個人が中心です。今現在日本は人口減少局面に入っていますが、東京・大阪・名古屋の大都市圏だけを見れば人口はどんどん増えています。これは若い人を中心に進学・就職のために大都市圏に出てくる傾向がより強まっているからで、日本の人口は「減少局面、かつ都市部への集中局面にある」と言えるでしょう。

また一人暮らし世代の増加、晩婚化の影響もあって1世帯当たりの人数が少なくなっていることも起因して大都市圏の世帯数も増えています。

住宅中心に投資している投資法人のポートフォリオを見ると、物件の大部分がこれらの大都市圏に集中しています。当面の間住宅中心型不動産投資信託の物件に対する「借りたい需要」は増えるものと考えられるでしょう。

またマンションの場合、たとえばある1室が空室となったとしても、

①1室あたりの賃料総額は商業施設やオフィスに比べて低く

②商業施設のような「そこでなければならない」という借主側の事情は薄く

③借りたい人は都市部ではたくさんいる

わけですから、すぐに次の入居者を募集する事ができますし募集は容易です。

つまり、空室率が上がりにくく、稼働率が下がりにくいと言えます。マンションはオフィスや商業施設に比べて賃料の変動が小さく、景気の影響も受けにくいため、賃料収入も安定しています。

これらのことから住宅中心型不動産投資信託の賃料収入は比較的安定しており、この安定性が他のタイプより優れている特徴と言えます。

不動産投資信託(reit)「住宅中心型」のリスク

では、住宅中心型のリスクとは何でしょうか。ご自身がマンションを借りられるときを想像してください。

例えば、

ワンルームから1Kであれば5万円~6万円程度

1DKから1LDKであれば7万円~9万円程度

2LDKであれば8万円~10万円程度

3LDKであれば9万円~13万円程度

というように、おおむねその地域のマンションの賃料の相場というものはある一定のレンジに決まってはいなかったでしょうか。

また似たような交通条件/広さ/築年数の物件の数もたくさんあるはずです。このように、マンションの場合は借主にとって

「その地域の相場観の把握が比較的簡単であること」

「検討の対象となる物件が多数あること」

この二つの理由のために、貸主である投資法人からみると景気が良くなっても賃料増額が非常にしにくいというマイナス面を持っています。収益は安定しているものの、あまり多くの増加は期待できない、これが住宅中心型不動産投資信託の特徴であると言えます。

物流施設中心型の不動産投資信託(reit)

それでは次に物流施設中心型の不動産投資信託(reit)を見ていきます。物流施設とはいわゆる倉庫のことですが、基本的に不動産投資信託が投資する倉庫は5,000㎡以上の大規模倉庫が中心になっています。

物流施設中心の投資法人には、日本ロジスティクスファンド投資法人、GLP投資法人等があります。

利回りを最大化させるために!『不動産投資信託(reit)「物流施設」の特徴とメリット』を知ろう!

Amazon、楽天等の通信販売が日本全国に普及し、物流施設はその拠点として需要が増加している状況にあります。物流施設の主なテナントは、ヤマト運輸や佐川急便等の物流業者です。佐川急便がAmazonの荷受けから撤退し法人間物流中心にシフトしましたよね。ヤマト運輸もAmazonに対して配送料の値上げを要求する等不確定要素はあるものの、ネット通販を中心とした通信販売市場は今後まだ拡大の余地はあると言えます。この影響もあって、物流施設の需要は全国的に高まっており、物流施設中心に投資する投資法人も増えてきました。

物流施設の特徴は基本的に商業施設と同様、

①1テナントへの一棟貸が多いこと

②「そこでなければならない」というテナント側の事情が強い(高速道路、港湾、空港等との連携が必要であるため)

があげられます。

また賃貸借契約期間からみると、基本的に5年から10年といった比較的長期での賃貸借契約が多くなっているようです。そのため、当面の間は物流施設中心型不動産投資信託の収益は安定していると考えて良いでしょう。

不動産投資信託(reit)「物流施設」のリスク

物流施設特有のリスクは、以下のようなものがあげられます。

1. 『床面積あたりの賃料が低い』

物流施設はどうしても郊外や臨海部に集中する傾向がありますし、規模も大きくなりがちです。

また、建物の建築コストもオフィスに比較すると低いため、㎡当たり、坪当たりの賃料はオフィス・住宅・商業施設等と比較すると低くなります。

2.『内陸部・臨海部で賃料相場がかなり違う』

東京都の場合ですが、臨海部(大田区東雲、品川区八潮等)の港湾運輸・航空運輸及び自動車での陸運のいずれにも対応できる交通インフラがそろっている地域と、内陸部の陸運のみにしか対応できない地域とでは、賃料水準がかなり異なっています。

交通インフラ自体は基本的に投資法人がどれだけ努力をしても変えられるものではないため、物流施設中心型不動産投資信託に投資する場合は、できるだけ高い賃料相場が形成されている地域に物件を持っている投資法人から検討していくべきでしょう。倉庫の賃料相場は以下のようなサイトで調べる事ができます。

- シービーアールイー株式会社のジャパンロジスティクスマーケットビュー

- 富士プラント株式会社の首都圏倉庫賃料相場情報

3.『一棟貸の賃貸借契約が多い』

商業施設と同様一棟貸の契約が多いため、テナントが退去してしまった場合は大きな空室が発生することになります。

ホテル中心型の不動産投資信託(reit)

ホテル中心型の不動産投資信託(reit)を見ていきます。ホテル中心型の投資法人には、ジャパン・ホテル・リート投資法人、星野リゾート・リート投資法人等があります。

ホテル業界は今東京都心部では非常に注目されています。東京オリンピックの開催決定や訪日外国人観光客の増加によってホテル需要が高まっており、ホテル事業者やホテル中心型REITが相場よりはるかに高い値段で土地や物件を購入している事例もみられるようです。

ただしホテルと言っても、大まかに分けて以下のような3種類のタイプがあります。

- ラグジュアリーホテル(帝国ホテル等)

- ビジネスホテル(アパホテル・東急イン等)

- リゾートホテル(観光地の温泉付ホテル等)

ホテル中心型投資法人でも、これらのいずれかのタイプを中心に投資している場合が多いのですが、ここでは一般的なホテル中心型の特徴を説明します。

利回りを最大化させるために!『不動産投資信託(reit)「ホテル中心型」の特徴とメリット』を知ろう

ホテルについては、オフィス・住宅・商業施設と比べて数が少なく、また運営主体(賃借人のこと。オペレーターとも言います)によってそのホテルの宿泊料金、カラー、サービス内容は千差万別ですから、賃料相場というものが形成されにくくなっています。

一般的にホテルの賃貸借契約はおおざっぱに言って「売上高の何%(厳密にはGross Operating Profitの何%ですが、煩雑なのでイメージとします)」というように決まっている場合が多くなっています。

また、オペレーターのホテル運営、収益構造、費用構造によって負担できる賃料水準は千差万別ですから、極端なことを言えば「同じ場所にある同じ物件を違うオペレーターが借りれば、違う賃料になる」形態であると言えます。

そのため、ホテル中心型REITではテナントにリスクを負わせる賃貸借契約形態としていることが多く、「売上が上がらなくても最低限支払わなければならない固定賃料+売上に応じて支払う歩合賃料」という契約形態もみられるようです。

ホテル中心型REITの場合、物件取得時にオペレーターと事業計画をある程度練って、事業期間内に見込む事ができるホテル運営収益から逆算して物件を仕入れることが多いようですから当面の収益は確保されています。

不動産投資信託(reit)「ホテル中心型」のリスク

しかしその一方で、現在のホテル需要が訪日外国人観光客の増加によって高まっている面もあるため、外国との為替レートの変動、海外の政治情勢の変動によって訪日外国人が極端に減少してしまtった場合などに、一気に値崩れしてしまうリスクがあります。

リゾートホテル・ビジネスホテルはなかなか用途変更も難しい形態ですから、そのようなときに物件をどうするのか、というリスクは一部で懸念されているところです。

また、ホテルを運営できるオペレーターの数も少ないことからオペレーターが倒産してしまったような場合、大きな打撃をこうむるリスクを有しています。

不動産投資信託(reit)で利回りを最大化!メリットとリスクを各分類で見よう!まとめ

いかがでしたか?

不動産投資信託(reit)には様々な市場が存在し、かつ景気変動を受けやすいタイプもあります。また市場の動向にも目を向けなければならないケースも存在します。

しかしきちん目利きさえしてしまえば、利回りを最大化させることも十分に可能です。

コメント