法人としての投資ではなく個人名義で物件を取得して不動産投資を行う場合、物件の保有期間の税率と売却時の税率に違いがある(ギャップがある、と表記します)ことから、法人として投資するよりメリットが大きくなります。

単に税金を支払う時期をコントロールするわけではなく、税額そのものを少なくすることができるのです。

個人の投資不動産保有期間全体における損益の仕組み

個人の収益物件の保有期間において、税額計算は不動産投資から得られる不動産所得以外の他の所得と通算されて課税されます。これを総合課税と言います。

例えば、所得税の税率は最高45%で、年間課税所得が4千万円以上の人が該当します。

単純に年間所得6千万円の人を例にして考えてみましょう。

不動産投資を行わなかった場合、単純に年間所得6千万円に45%の税率をかけたものが所得税になりますから、税額は27,000,000円です。

その一方、同じ年間所得でも、減価償却により毎年赤字が6百万出ていれば、その分の赤字を通算できますので税額は(6千万円-6百万円)×45%=24,300,000円です。

AとBの差は2,700,000円ですから、これだけの節税効果が得られていることになります。

保有時と売却時の税率差の利用例

所得税が他の所得と通算して計算される総合課税であるのに対し、投資物件の売却時の税金は他の所得とは切り離して課税される分離課税です。

投資物件の保有期間が「5年以下」であれば短期譲渡、「5年超」であれば長期譲渡になりますが、個人の短期譲渡の場合の税率は約39.63%、長期譲渡の場合の税率は約20.32%です。

上の例で、所得税率55%が適用される区分の人であれば、長期譲渡をした場合の税率との税率差は45%-20.32%≒24.68%ですから、約35%もの税率差が生まれます。

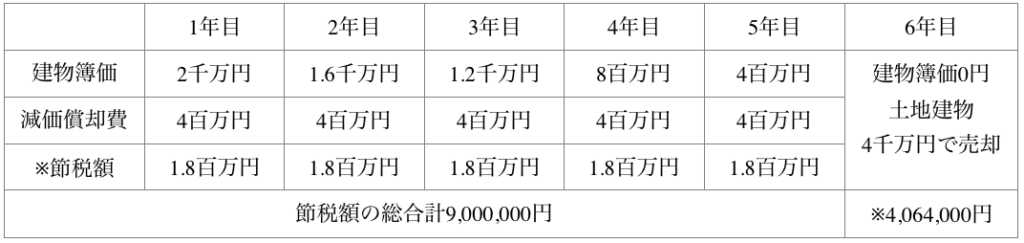

例えば最高税率45%が適用される人が木造アパート(土地2千万円、建物2千万円)を購入し、5年間で建物を減価償却し、6年目で売却した場合を想定します。

そうすると、保有~売却までの間の節税額は以下のとおりとなります。

※節税額は減価償却費分×所得税率45%。

6年目の譲渡税額は売却費用を考慮外として(売却額4千万円-簿価2千万円(土地のみ)=利益2千万円)×税率20.32%として計算。

6年目の税金は土地価格が変わらないとしている以上実質的に建物の減価償却分にかかる税金です。

そのため、節税額1千1百万円と6年目の譲渡税を差し引いて、4,936,000円の節税が6年間でできた計算になります。

このように、個人の場合は保有時と売却時の税率差を利用することで、税の先送りだけではなく、税額自体を減らすことができるわけです。

尚、所得税は所得額の区分によって税率が変動する累進課税になっていますから、所得税率が低い場合は上記の例で1年目~5年目までの節税額が変わります(一般的には小さくなります)。

6年目の譲渡税に関しては短期譲渡か長期譲渡かだけで税率が設定されるので、税率は変わりません。

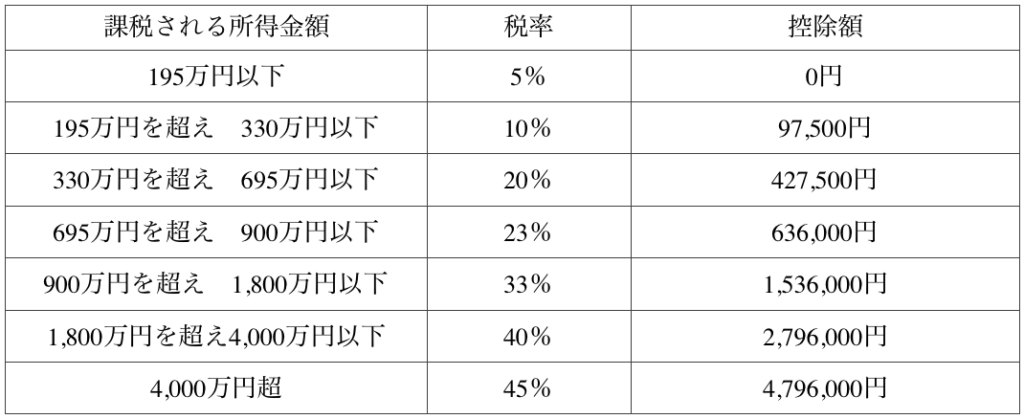

以下に所得区分に応じた所得税率の一覧表(平成29年4月1日時点法令によります)を掲載しますので、概算してみてください。

纏め

- 個人の場合は減価償却の利用により税額そのものを減らすことができる

- 計算は所得税率の区分と長期譲渡か短期譲渡かの見分けがつけば概算は単純

コメント