不動産オーナー、特に地主の方が頭を悩ませるのは、相続税の支払いです。相続税が払えないために土地を売らなければならないという例は枚挙に暇がありません。

しかし、広大な土地をお持ちで相続税額が大きくなってしまう方ほど、不動産鑑定士に依頼することにより、相続税額をかなりの割合で減額できる可能性があります。

税理士による相続税評価額申告の方法

相続税の申告の際、通常は税理士によって査定された土地価格を評価額として申告します。

税理士による価格査定は、間口奥行補正、形状補正等もありますが、基本的には定性的な評価で「相続税路線価×土地面積」が基本です。

自用の住宅地であれば規模もさほど大きくないでしょうし、評価額もあまり大きなものになるケースは少ないでしょうから、ほとんどの場合相続税申告の際の基礎控除額以下となって非課税となるか、基礎控除額を除いた課税対象額は少なくなるため、この評価方法で問題となるケースは少ないでしょう。

また、相続税路線価は「地価公示価格の80%」を目安に設定されています。

地価公示価格は、標準的な規模の土地を前提として不動産鑑定士により決定されますから、通常の面積の住宅地でこのような税理士による評価が問題となるケースはあまりありません。

しかし、規模の大きい土地については問題となります。

規模の大きい土地の場合、現実の市場で想定される最も有効な利用方法は、「標準的な規模に区画割りした上で戸建住宅地として販売する」ことです。

区画割りする場合は土地の規模にもよりますが、新たに道路を作ったり公園を作ったり、「宅地として売ることができない土地(潰れ地等と呼ばれます)」が発生します。

そのため、土地の㎡当たりの価格は標準的な規模の土地よりずっと低くなることが普通です。

税理士による「相続税路線価×土地面積」の評価方法では、この点を反映できないのです。

尚、かつては広大地評価という評価方法が税理士にも認められていましたが、廃止されて「規模格差補正率」を乗じた評価とするというように、税理士による評価方法が改正されています。

この規模格差補正率は、土地の形も考慮して評価できる評価方法ですが、正方形や長方形に近い大きな規模の土地ですと、かつての広大地評価よりも評価額はかなり高いものになってしまいます。

不動産鑑定士による鑑定評価額の算出方法

不動産鑑定士が規模の大きい土地を評価する場合、「開発法」という手法を適用します。

この方法は、想定される典型的な需要者である建売業者が、最終的にその土地をどのように販売するか区画割を想定した上で、将来の販売価格や宅地造成費用を現在の価格に割り戻して土地の価格を試算する方法です。

回りくどいですから、一言で言うと「建売業者や不動産開発業者がその土地を仕入れるとしたらいくらで仕入れるか」という価格を算出する方法と言えます。

税理士による評価では反映しにくかった道路や公園等の潰れ地の発生率を十分に考慮した不動産の価格を算出できる方法と言えます。

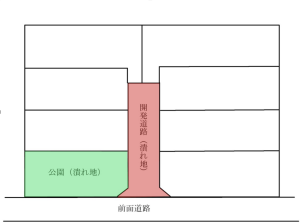

わかりやすく、イメージ図をつけておきます。

上の図は非常に簡単な区画割りの開発想定図面の例です。

元々の土地をこのように分割して分譲業者が販売すると考えられますが、区画割り後の全ての土地に建物が建てられるようにするためには、図のように道路を新しく作る必要があります。

また、元々の土地の規模や、土地が所在する自治体の条例や基準にもよりますが、公園を作る必要がある場合があります。

これらの潰れ地は当然ながら宅地として販売できないわけですが、基本的に価値はゼロです。現在の評価額もその分低くなるはずです。

不動産鑑定士による開発法という方法は、これらも十分反映した価格を算出できる方法です。

相続税の減額ができる可能性の高い土地とは?

不動産鑑定士に依頼することで相続税の減額ができる可能性の高い土地は、上の図のように区画割りして販売することが最も有効な土地の活用方法と言える土地です。

そのような条件を満たす、以下のような土地が減額可能性が高いと言えます。

指定容積率が低いこと

例えば、指定容積率が300%や400%の地域にある面積の大きな土地であれば、客観的に見た土地の有効活用は、上の図のように区画割りをして戸建住宅地として販売することよりも、マンションや店舗事務所ビル等を建てて、分割せずに一体として利用することである場合が多いでしょう。

そのため、「戸建住宅地が通常の利用方法である」と言えるような土地、具体的には指定容積率が200%や150%以下で、第一種低層住居専用地域や第一種中高層住居専用地域に指定されているような土地の方が可能性が高いと言えます。

土地の面積が大きいこと

土地の面積が比較的小さければ上図の道路や公園として必要と考えられる土地の割合も小さくなります。あまりにも土地の面積が小さければ、前面道路に接している部分だけで区画割り後の土地が全て道路に面するため、わざわざ新しく道路を作る必要もない場合もあります。

そのため、土地の面積は大きい方が減額の可能性は高く、また減額できる割合も大きいと言えます。

減額可能性の大きいのは以上の2点です。

その他にも、角地や三方路地ではないこと(既存の道路に面している部分が多くなるため、新設道路の必要性は薄まります)、敷地内に傾斜がある等宅地としては地勢が良くないこと(切土や盛土をする必要があり、宅地造成工事費が高くなります)といった要因はありますが、まずは上記の2点を抑えていただければ良いでしょう。

まとめ

- 通常の相続税申告の際の評価は、「相続税路線価×土地面積」が基本

- 税理士の評価では規模の大きい土地の客観的な価値を評価することは難しい

- 不動産鑑定士の評価では実際の区画割も考慮した価格を算出できるため、新設道路や公園等の売れない潰れ地も踏まえた評価ができる

- 相続税減額の可能性が高いのは、「指定容積率が低く」「規模の大きい」土地

コメント